Data aktualizacji: 22 listopada, 2023

Ponad dziesięć lat temu, w Polsce pękła bańka mieszkaniowa. Załamały się wtedy rosnące ceny lokali, wywołując kryzys, który wielu mocno odczuło. Wielu przyrównywało dzisiejszy stan rynku nieruchomości do tego, sprzed 2008 roku, choć dzisiejsza sytuacja bardzo się różni biorąc pod uwagę fakt, że ponad dziesięć lat temu Polska była w małym „szale inwestycyjnym” w związku z wejściem Polski do Unii Europejskiej.

Dziś, poza takimi zagrożeniami jak zmieniające się warunki klimatyczne i związana z tym transformacja energetyki, Brexit oraz wciąż trudna sytuacja na Bliskim Wschodzie, na horyzoncie pojawił się jeszcze jeden, duży problem – Koronawirus. I choć oficjalnie nie potwierdzono pandemii, z doświadczenia wiemy, że może ona spowodować tzw. histerię gospodarczą i zachowawcze ruchy inwestorów.

Czym jest bańka mieszkaniowa?

Funkcjonuje ona w taki sam sposób jak każda, inna bańka spekulacyjna. W przypadku nieruchomości polega na sztucznym zawyżaniu cen domów, mieszkań lub lokali przez inwestorów i deweloperów dla zwiększenia zysku. Efektem tego jest zwiększone zainteresowanie zakupem nieruchomości, ponieważ klienci obawiając się kolejnych podwyżek cen chcą zakupić mieszkanie za jak najniższą cenę i jak najniższy koszt. Wiadomym jest bowiem, że wraz ze zwiększającymi się cenami nieruchomości, zwiększa się procentowo wysokość raty kredytowej, co zdecydowanie zwiększa koszty zakupu nieruchomości.

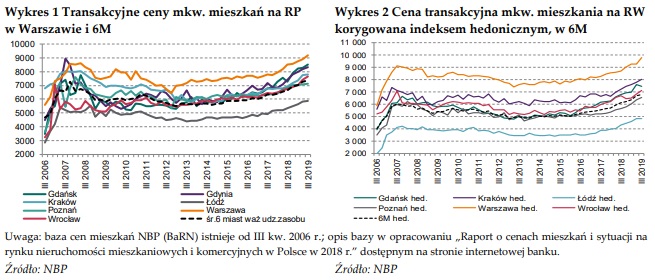

Gdy jednak ceny przekroczą pewien pułap – wówczas większość potencjalnych nabywców odstępuje od zakupu, co z kolei może spowodować mocne załamanie rynku. W każdym niemalże mieście, w Polsce nowe mieszkania powstają w zawrotnym tempie. Ich ceny rosną wraz z podażą. Wzrost cen to bardzo poważny problem przede wszystkim dla młodych ludzi, bo oprócz zdolności kredytowej muszą posiadać wkład własny, czyli 10% wartości mieszkania. Najwięcej na wkład własny potrzeba w Warszawie, bo to tutaj, w stolicy mieszkania są najdroższe. Przeciętnie, za metr kwadratowy mieszkania zarówno nowego jak i używanego trzeba zapłacić ponad 9000 złotych za m kw. Nieco taniej jest we Wrocławiu (średnio 7200 za mkw.), Gdańsku (ok 8000 złotych za mkw.), Poznaniu (nieco ponad 7000 złotych za mkw.), czy w Białymstoku, gdzie średnia cena za metr kwadratowy wynosi 5200 złotych. Mniej więcej rok temu ceny mieszkań były niższe o około 700-1000 złotych za jeden metr kwadratowy.

Skąd takie ceny?

Na ceny mieszkań znacząco wpłynęły koszty pracy i materiałów budowlanych. Istotne znaczenie mają również podwyżki cen energii elektrycznej. Analitycy zgodnie twierdzą, że kolejnym, ważnym czynnikiem wzrostu cen jest fakt, że na tę sytuację największy wpływ mają sami kupujący. Mimo wysokich cen nadal jest wielu klientów, którzy chcą je kupić. To wykorzystują zarówno deweloperzy jak i właściciele mieszkań z rynku wtórnego. Trudno się jednak spodziewać spadku cen nawet, jeśli kupujących będzie mniej.

Kolejną przyczyną wzrostu cen jest wykup lokali przez inwestorów z przeznaczeniem ich pod wynajem. Nie jest to trend korzystny dla osób szukających mieszkania na własny użytek, ponieważ masowy wykup lokali w celach wynajmu ośmiela deweloperów do dalszego windowania ich cen.

Nie tylko mieszkanie. Drożeją domy jednorodzinne

Gwałtownie drożejące mieszkania pompują rynek budynków jednorodzinnych. Sprzedaż rośnie. Domy pod miastem często kosztują bowiem mniej aniżeli czteropokojowe lokale w peryferyjnej warszawskiej dzielnicy. Domy drożeją, ale trudno tu mówić o “nieruchomościowej gorączce”.

Według NBP szybki wzrost cen mieszkań napędza rozwój rynku domów, co widać zarówno w liczbie transakcji, jak i wydawanych pozwoleń na budowę. Np. w Warszawie w 2016 r. sprzedano 2980 domów, w 2019 – 3810.

W Warszawie transakcyjne ceny domów w latach 2016-2019 wzrosły od 5 do ponad 35 proc. Największą zwyżkę, o 36 proc., odnotowano w stołecznych Włochach, gdzie ceny na koniec 2019 r. osiągnęły poziom porównywalny z Wilanowem i Bielanami, czyli 7,7 tys. zł za m kw. W Śródmieściu, na Pradze-Północ, Woli, Żoliborzu i Ochocie średnie ceny transakcyjne wynoszą ok. 11 tys. zł za m kw., na Mokotowie – ok. 10 tys. zł

Prawdziwy kryzys dopiero przed nami? Pandemia w natarciu.

Nigdy nie da się precyzyjnie przewidzieć sytuacji na rynku nieruchomości, niemniej jednak wysokie ceny za metr kwadratowy mieszkania mogą być oznaką zbliżającego się kryzysu. O ile w przypadku bańki mieszkaniowej, ceny nieruchomości są podnoszone w sposób sztuczny, o tyle obecnie do gry wchodzi kolejny kryzys, który na pewno przełoży się na rynek nieruchomości.

“Koronawirus” zaczyna mieć druzgoczący wpływ na chińską gospodarkę, a według ekonomistów chiński rynek nieruchomości obecny kryzys może obniżyć wzrost PKB do poziomu 4 proc. To dużo biorąc pod uwagę fakt, że w 2019 PKB rósł tam aż o 6,2 proc., Poniżej czterech procent współczynnik spadł ostatnio w latach 90., po masakrze na placu Tiananmen – twierdzi „Financial Times”.

„Kupuj, gdy leje się krew”

Każdy kryzys, a zwłaszcza w skali globalnej wiąże się z szeregiem różnorodnych następstw, które z kolei niosą ze sobą rozmaite skutki zarówno dla przedsiębiorstw jak i gospodarstw domowych. Kryzys to przede wszystkim “słowo-klucz”, które stanowi często wygodne wyjaśnienie ogólnej sytuacji w światowej gospodarce. Jednak, jak mało który – sektor nieruchomości jest wyjątkowo podatny na spekulacje. Epidemia, która zdaje się wymyka się spod kontroli, może istotnie wpłynąć na stan rynku nieruchomości. O ile ostatni wielki kryzys, który został spowodowany nonszalancka postawą amerykańskich banków potraktował nas stosunkowo łagodnie, o tyle obecne, nagłe spowolnienie gospodarki może, a nawet musi wpłynąć na wrażliwy sektor nieruchomości. Może on bowiem spowodować, że dotychczasowa bańka spekulacji rozbije się o bardzo prozaiczny powód, a mianowicie – potencjalnych kupców może nie być stać na zakup nieruchomości. Kiedy na gospodarkę pada jakikolwiek strach – na nieruchomości rzucają się inwestorzy. To stara, złota zasada majętnych biznesmenów idących za radą Nathana Rothschilda.

Póki co nie widać w Europie gwałtownych zmian dotyczących koniunktury przemysłowej. Jednak analitycy Credit Agricole odkryli pogorszenie sytuacji w przetwórstwie przemysłowym i piszą w raporcie:

W lutowych danych obserwujemy wydłużenie czasu dostaw spowodowane nie wzrostem popytu, ale tzw. szokiem podażowym. Większość firm raportujących opóźnienia dostaw (były one największe od grudnia 2018 r.) zwracała uwagę na zakłócenia w łańcuchach dostaw spowodowane wybuchem epidemii wirusa COVID-19 w Chinach.

Łańcuch dostaw z Chin już został zaburzony, a równolegle, w Polsce wciąż rosną ceny. Drży branża turystyczna i hotelarska, a kryzys każdej branży to bezpośrednio lub pośrednio – problem nas wszystkich.

(1)Autorstwo powiedzenia „kupuj, gdy leje się krew” przypisuje się Nathanowi Rothschildowi, który w czasach napoleońskich stał się najpotężniejszym bankierem w Anglii. Miał on zalecić kupno przecenionych papierów wartościowych w przededniu bitwy pod Waterloo. Dzisiaj powiedzenie nie ma już tak wiele wspólnego z rozlewem krwi. To po prostu zalecenie, by kupować, gdy rynek paraliżuje strach.

OBSERWUJ NAS: